ジョン

ジョンどうも!

ジョンです!

最近よく見聞きする「投資信託」というもの。

気になりますよね?

- 将来のために資産運用とかするべきなのかな?

- 資産を増やしていくためには投資とかしないといけないのかな?

- 安全にお金を増やせる方法なんてあるの?

と、悩みや不安を感じている方は多いのではないでしょうか。

それで大丈夫です。

危機感を感じていない人よりだいぶ救われる側にいると思いますよ。

日本の経済はまだまだ厳しくなっていくと思います。

ジョン

ジョンしかもなんだって?

老後には2,000万円も必要だと⁉

そんな大金どうやったら貯めれんだよ!

って話ですよね。

円安、増税、物価の上昇、所得低迷、かつて金利6%もあった時代もある銀行預金は今となっては全く増えない…などなど、時代の流れや現代の背景から見て、投資で資産運用をしていくことが必要な時代になってしまったと言えます。

投資と言っても、株式投資やらFXやら、仮想通貨、不動産投資、債権、先物取引などいろいろありますが、「投資信託」はそれらとは群を抜いてローリスクであり、長期的な資産運用が目的であれば最高の方法です。

今回は、そんな「投資信託」とはどういったものか、特徴からメリット・デメリット・仕組みなどについてなるべく簡単にわかりやすく紹介させていただく記事となります。

あくまでも基本的なことだけをまとめた、サクッと読んでいただける内容になっておりますので、ぜひ最後までお読みください。

投資信託とは

投資信託とは、多くの投資家(投資をする私たち)によって集まった資金を、「投資の専門家」である運用会社が、株式や債券に分散投資し、その運用成果を投資家に分配する「金融商品」です。

「俺は投資のプロだぜ!投資ならこの俺様に任せてみな!俺が少しずつでも増やしてやるからその金、俺に預けてみろよ」

というサービスです。

実際にそんなことを言ってくる人にお金を預けてはいけませんが(笑)

そんなトンズラする気満々な人とは違い、投資信託はきっちりとした仕組みに基づいたちゃんとした会社のちゃんとした金融商品であり、実績から見ても、投資初心者が何も勉強せずに一般的な株式を買うより、遥かに安全な投資方法であることは確かです。

そもそも投資信託は、「資産運用」として、要は「資産をコツコツ増やしていくため」に利用するものだと思っていただいて大丈夫です。

「投資信託」というだけに「投資」には違いありませんが、日本にはこれまで「投資」について「自然に学べる環境」なんてものはなかったので、「投資」についての理解や知識がないのが自然なことであり、だからこそ「ギャンブル」に似た認識から抵抗感を感じてしまいます。

確かに投資には多少のリスクはつきものですが、投資信託はあらゆる投資方法と比べても圧倒的にローリスクであり、安定した十分なリターンを見込めるものです。

わかりやすい例で例えると、最近流行りのサブスクみたいなものです。

面白い番組や映画や音楽の視聴し放題を定額で提供するネットフリックスやアマゾンプライム、アップルミュージックのようなもので、投資信託はいわば「プロが厳選した、信頼できる銘柄を集めたセット商品」で、少額から定額でおまかせ投資ができるので、初心者にとってはとても心強く、安心できる投資方法なのですね。

ジョン

ジョンかといって、初心者のためだけの投資方法ではありません。

投資額が多いほど、大きく資産を増やしていくことができます。

ここ数年でよく耳にするようになった「FIRE」(「経済的自立」と「早期リタイア」を意味する言葉)を、投資信託での資産運用によって達成する人が多いことも、注目が高まっている大きな要因です。

その話は後ほど。

では次に、投資信託の特徴をわかりやすく知っていただくために、メリットとデメリットに分け説明していきます。

投資信託のメリット

投資信託には次のようなメリットがあります。

少額の資金から資産運用を始められる

投資信託の一番のメリットともいえるのが「少額から始められる」ことです。

1人当たりの投資資金が少額であっても、多くの投資家から集まった資金で運用を行うため、効率的な仕組みが成り立っています。

プロの運用に「僕もよ~し~て~」という感じで参加し、投資額に対しての分け前にあやかることができる、といった感じでしょうか。

どの投資信託かによって差はありますが、ほとんど大体5,000円程度から投資できます。

なので、一向に増えることのない銀行預金にあるお金の一部を、投資信託のほうにまわしてみる、といった感覚からでも始めることができますね。

ただし、購入手数料を払いすぎるのも損なので、最低手数料が定められている場合は、目安としては手数料が最低手数料以上になる金額以上で購入するのがおすすめです。

例えば、手数料が1%で最低手数料が千円の場合、10万円の1%がちょうど最低手数料の千円なので、10万円以下でもどのみち最低手数料の千円はとられてしまいます。

なので、10万円以上単位で購入するのが良い、ということになります。

運用はプロにおまかせなので安心で楽チン

預けたお金を代行して育ててくれる(運用してくれる)のは、高度な専門知識や情報収集とその分析を駆使した運用ができるプロ(資産運用の専門家)です。

そして、投資信託は資産をコツコツ積み立てて増やしていくことが目的なので、株価やチャートとにらめっこする必要もなく、売買のスキルも、その勉強も必要ありません。

まさに、インカムゲイン※と呼ばれる利益を狙った投資方法を、プロにおまかせすることができる安心で楽チンな投資なのです。

※インカムゲインとは簡単に言えば、資産を保有し続けることで継続的に得られる利益です。

分散投資を手軽にできてリスクを抑えられる

例えば、普通の株式投資は通常1単元100株なので、1つの銘柄を買うにしても売るにしてもい100株単位といった大きな金額を扱うことになります。

仮に元手資金が100万円あるとしても、普通は1口100株単位なので、株価が1万円未満の安い銘柄を選ぶにしても、分散投資なんてできないわけです。

それに対して投資信託は、国内外の株式や債券など複数の投資対象に幅広く投資する商品がたくさんあり、つまり元手資産に余裕のない人でも手軽に分散投資ができるような仕組みになっています。

分散投資は、リスクを抑える方法として、投資の世界では超正攻法なやり方なのです。

元手資金100万円を1つの銘柄に対して一括投入するよりは、プロお墨付きの「優秀な銘柄10選」に分散投資できた方が安心ですよね。

ジョン安心なうえ、実際にリスクを回避できる確率も実証されています。

暴落する銘柄があったとしても他でカバーできます。

「優秀な銘柄10選」のほとんどが暴落する事態はなかなか起こることではありませんし、新型ウイルスのような何か世界経済に影響する悲劇があったとしても復活する銘柄の方が多いのです。

外国株の商品を選ぶことで国内株以外の投資も簡単にできる

個人が外国株など世界中の株式や債券を直接買うのは簡単なことではありませんが、投資信託の場合、米国株に投資したいのであれば米国株のパッケージ商品の投資信託を選ぶ、先進国にまんべんなく投資したいのであればそのような商品を選ぶ、といったように、世界中に投資することも簡単に可能となります。

ジョンそういえば「お金の増やし方」という本で注目を集めた厚切りジェイソンさんも、米国株の投資信託をおすすめしていますね。

それは、厚切りジェイソンさんは世界中の経済の中でもアメリカの経済を一番信頼しているからです。

マイクロソフト、アップル、グーグル、インスタなど世界トップクラスの企業が集まっている米国株のトップ企業の株式に薄く広く投資できるパッケージ商品で資産運用をしておけば一番間違いなくね?というのが理屈であり、なるほどと思わされるものはあります。

分配金がもらえる

投資信託は株式投資の「配当金」と同じような「分配金」をもらえます。

なので株式投資と同じように資産を複利計算で増やしていくことができるのです。

「単利」ではなく、雪だるま式に増える「複利」なのが魅力です。

「単利」はいつまでたっても元本を基にした計算であり、「元本10万円で単利5%」で増えたとすれば、年5千円ずつしか増えないので、1年後は10万5千円、10年後に15万円、20年後に20万円。

それに対し、現時点の金額を基に算出するのが「複利」なので、「元本10万円で複利5%」で増え続けたとすれば、1年後は10万5千円ですが、2年後は10万5千円に対して5%の利子が付くので11万250円、その計算で繰り返すと10年後には16万2千889円、20年後には26万5千329円。

元本10万円に対し、10年で約1万3千円の差、20年後には6万5千円の差が出るわけです。

ジョンもちろん10万円よりも、50万円、100万円と、大きな金額になればなるほど、また、同じ額の元本でも早く始めて長く続けるほど倍増していくのが複利の力です。

投資信託の場合、趣旨目的の理由から、利益となる分配金は、再投資するのが一般的であり、複利効果によって資産を増やしていくことをぜひおすすめします。

投資信託のデメリットとして「元本を下回る可能性」というリスクがある

では次に、投資信託にはどのようなデメリットがあるのか、それは、「元本を下回ってしまう可能性」があるということです。

投資信託は、投資のプロであるファンドマネージャーが金融商品を運用します。

なので初めて投資をするような知識や経験が未熟な方が株式投資や不動産投資などに個人で直接投資するよりはリスクはかなり低いです。

とはいえ、それでもリスクがゼロになる投資方法というのはあり得ません。

ジョンつまりいくらローリスクといえど投資した元本が保証されているわけではないということですね。

基本的には、安定した資産運用を目的としたものではありますが、災害や戦争、新型ウイルス蔓延、リーマンショックといった不測の事態が原因となって、株価が暴落することも実際に何年か何十年かごとに起きているのが現実で、それが自然なこと、とも言えます。

そういったことから、元本割れする可能性がゼロではないことは頭に入れておく必要があります。

そしてそれが、預けた資金をきちんと守ってくれる「銀行預金」を比較対象にした場合はデメリットとも言えますね。

そこで、そんなリスクを回避するテクニックとして、「分散投資」「ドルコスト平均法」「長期投資」といった手段があります。

3つのリスクを回避する方法

リスク回避その①:分散投資

分散投資をすることで、投資した資産を丸ごと失うといった事態を避けることができます。

仮に元本割れするほどまで値が下がっても、もう一方で利益があるなら助かりますよね。

投資の世界では「卵を一つのかごに盛るな(Don’t put all eggs in one basket)」という有名な言葉があります。

ジョン割れやすい卵を1つのかごに盛っていると落ちれば全部割れてしまいますよね。

そんな最悪の事態にならないように「卵は複数のかごに分けて入れましょう」という意味であり、投資も同じように分散させましょうということです。

リスク回避その②:ドルコスト平均法(毎月定額購入)

それに加え「ドルコスト平均法」といって、わかりやすくいってしまえば、「毎月定額」で買い足していくような購入方法ですが、一気につぎ込むのではなく、例えば資金を10分割などにして買うタイミングも分散することで更にリスクを抑えることができます。

例えば、100万円用意できたとします。

一気に100万円つぎ込んで万が一翌月元本割れするよりは、100万円を10分割して10万円で買った分だけが元本割れした方がダメージは少なくて済みますし、その月は元本割れするほど値が下がったわけですから、同じ10万円でも、かなり多く購入できることになります。

3か月目には急激に上昇した場合、基準価格は上がるため10万円で購入できる分は少なくなりますが、先月に大量に購入できた分で利益がでます。

それに元本割れした分も復活して利益がでるかもしれません。

このように毎月定額購入することで値動きをさほど気にすることなく、安定的に利益を増やしていくことができ、そもそも精神的な安心感が全然違いますね。

リスク回避その③:長期投資

投資信託は長期的な資産運用を目的としてとらえていただくようにお伝えしておりますが、それは、末永く運用していくことで長期的に見て利益が見込める、それを見据えた商品であるため、長期的に投資していくことで、一時的に元本割れが起こったとしても持ち返していくパターンというのは十分に期待できるからです。

もともと優秀な銘柄などを揃えているパッケージ商品のようなものであるため、その中の全てのお墨付き商品が暴落したまま終了する可能性の方が圧倒的に低いわけで、いずれ沸々と復活してくることが期待できるものであり、そのうえ運用のプロが常々思考を働かせています。

数か月といった長いスパンで世界中の株価が暴落し続けるといった事態では、資産が滝のように流れ落ちていくような恐怖に見舞われるといったこともありますが、そういう時に焦って売り払ってしまって後悔をする人も少なくありません。

ジョン元本を下回るリスクがあると言えど、これまで銀行に貯蓄していたお金の場所をシフトする感覚で、長期的にコツコツと「投資信託」というだけに、信じて託していくことが最終的にリスクを回避できる方法とも言えますね。

投資信託の仕組み

ここまでで投資信託の特徴やイメージを掴むことはできたのではないでしょうか。

ではここからは、その投資信託がどのように成り立っているのか、投資信託の仕組みをできるだけわかりやすく解説してみたいと思います。

前述しているように、投資信託はあなたを含む多くの投資家から集めた資金を、投資家の代わりに投資運用のプロが投資・運用をする「投資&運用の代行サービス金融商品」なわけですが、それを購入することで、要はお金を預けるわけです。

その代行サービスを担うプロのことを「ファンドマネージャー」と呼びます。

ファンドマネージャーは、あなたや私やその他大勢が預けることで集まった多額のお金を使って、株式や債券、不動産などに分散投資し、得られた収益が投資家である我々に還元されます。

集めた資金をどこに投資するかは投資信託商品それぞれに違いがあり、それが個性や志向とも言えるでしょう。

投資家個人が自分の判断で銘柄を決めて個別株を買うのが「個人戦」だとすれば、投資信託は、いわば「投資のチーム戦」です。

あなたと私が同じ投資信託商品を買うことで、あなたと私はチームメイトのようなもので、チームのエースである「ファンドマネージャー」に託すわけです。

そういった形で、チームの団結力(集まったお金)によって、素人が個人戦では到底できないような、リスクを抑えた分散投資ができるようになるわけですね。

ジョンイメージとしてはそんな感じです。

ではもっと具体的な説明に移りたいと思います。

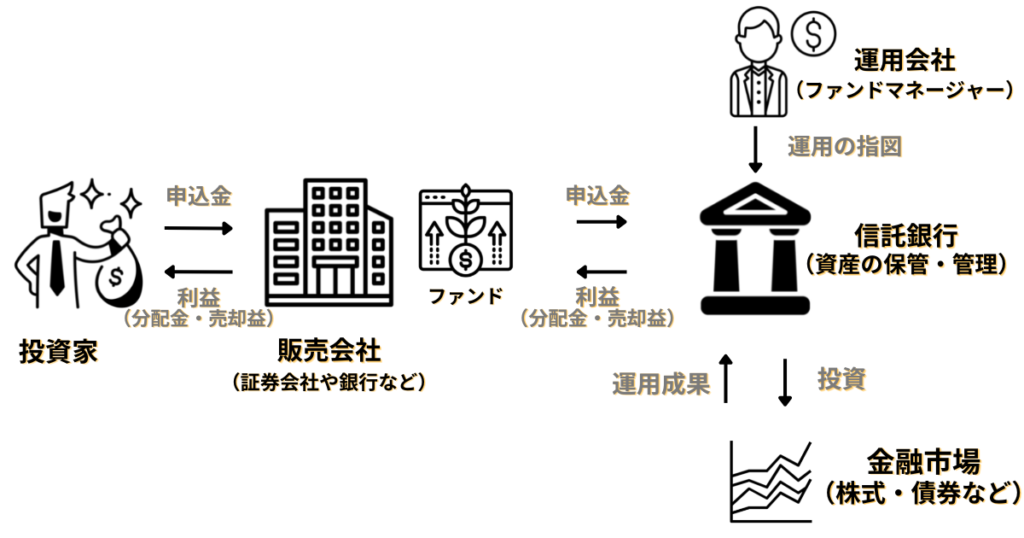

登場人物(機関) 紹介

では投資信託というこの舞台に登場する登場人物(機関)を紹介します。

投資信託は、

- 「投資」する投資家

- 「販売」する販売会社

- 「運用」する運用会社

- 「管理」する信託銀行

以上4つの役割で成り立っています。

①投資家

「投資家」というのが、あなたを含む「投資信託」に投資する人ですね。

ジョン「受益者」とも呼ばれます。

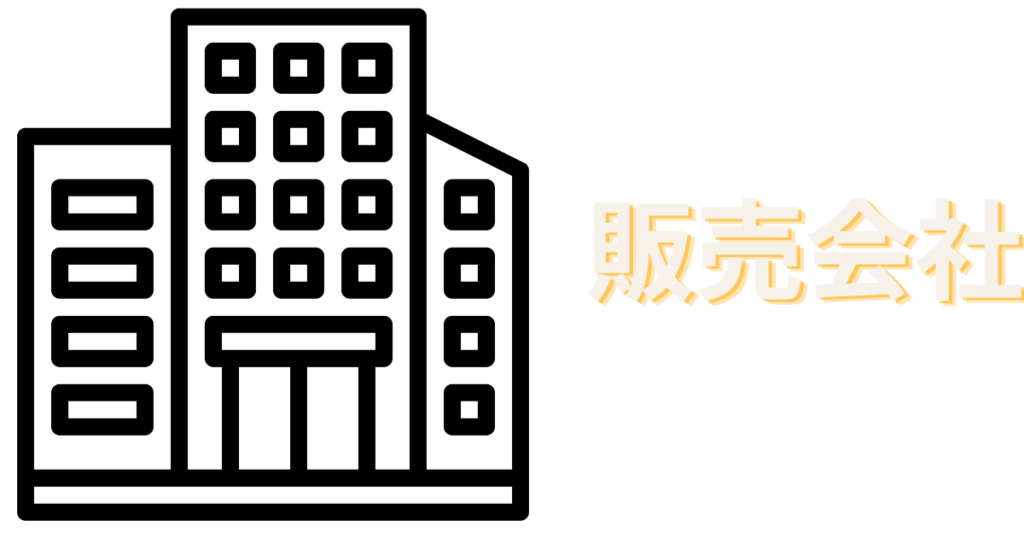

②「販売会社」

「販売会社」というのが、証券会社や銀行など、投資信託を販売している会社です。

投資家の質問や相談にも応じてもらえる場所でもあり、投資家にとってはここが窓口となります。

販売会社の主な役割としては、投資家たちそれぞれの口座を管理し、投資信託の販売、換金、分配金の支払いなどをすることです。

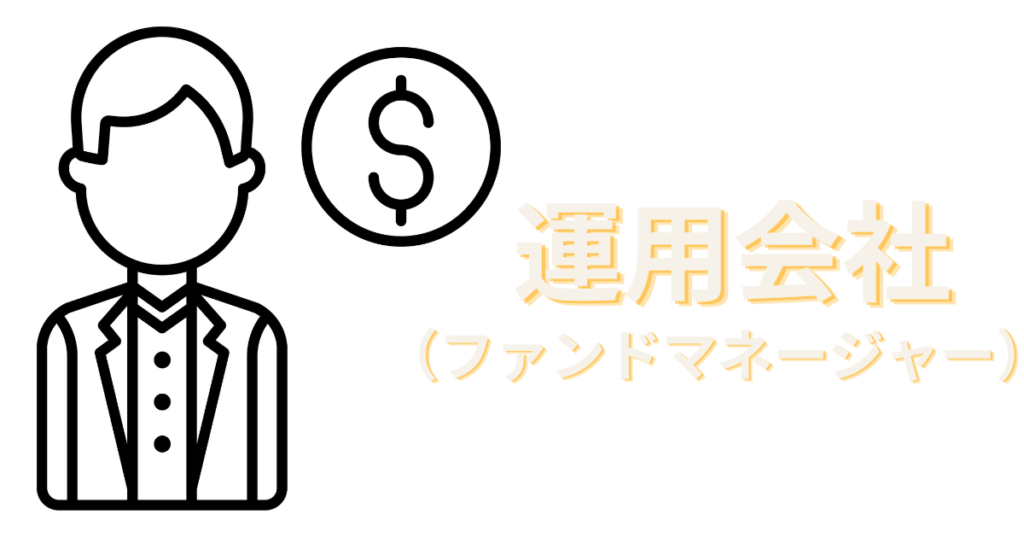

③「運用会社」

「運用会社」というのが、我らのエースである「ファンドマネージャー(運用の専門家)」がいる機関であり、実際に戦略的な投資を行う「投資信託」において一番大事な役割を担うキーマンと言えます。

「投資信託委託会社」や「委託者」という呼ばれ方もします。

運用会社は、経済や金融情勢に関する情報を収集・分析し、ファンドマネージャーの知見をもとにどのように運用するかを考え、信託銀行に運用の指図をします。

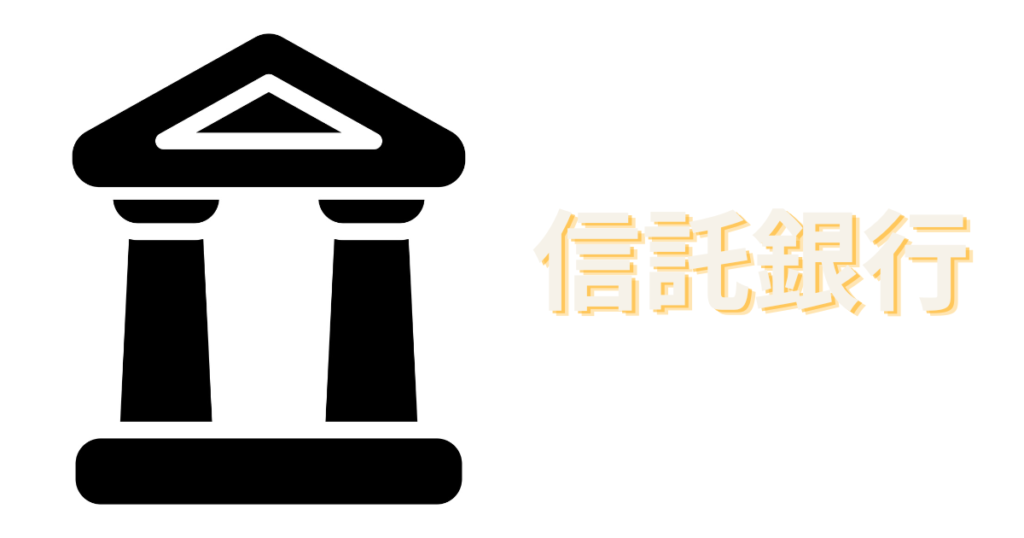

④「信託銀行」

「信託銀行」というのが、「『委託者』とも呼ばれる運用会社」に対し、その運用会社からの運用指図を受けるため、「受託者」とも呼ばれます。

投資家から集めた資金を保管・管理し、運用会社からの運用指図通りに投資の売買を実行する役割の会社です。

ちなみに、投資家のお金は、自社のお金とは区別して保管されているので、万が一、倒産することがあったとしても投資家の資産は安全に守られていることになっています。

お金の流れ

お金の流れをまとめてみると次のようになります。

【投資信託のお金の流れ】

- 投資家たちが販売会社から投資信託を購入することで、お金が集まる

- 集まったお金が、大きな一つの資産として信託銀行に保管される

- 信託銀行が運用会社の指図を受けて、株式や債券に投資する

- 運用成果(利益・損失)が出る

- 販売会社が管理している口座を通して、投資家に運用成果(利益・損失)が反映される

まとめ

今回は、「投資信託」とはどういったものなのか、投資信託の特徴や基礎知識を簡単に理解していただくために、メリット・デメリット・仕組みついて解説させていただきましたがいかがでしたでしょうか?

少しでもスッキリしていただけたなら幸いです。

また、ひとことで「投資信託」といっても、さまざまなジャンル・タイプのものがあり、それぞれの戦略や考え方があります。

今後の記事では、さらに掘り下げた内容で、どういった内容の投資信託があるのか、おすすめの投資信託なども紹介していきたいと思いますのでよろしくお願い致します。

最後まで読んでいただき

ありがとうございました‼

それではまたお会いしましょう。

コメント